1억 예금이자 기간 은행 체크 분배는 꼭해야

사람마다 1억이라는 금액을 느끼는 기준은 다양합니다.

0원에서 시작해서 완성을 할때까지는 대체 언제 성공을할까?

어떤것에 대한 보상이나 당첨으로 겨우~!?

구매를 할때는 너무 비싸지않나?

본인의 남은 시간을 살아야 할때는 불가능하고

남들이 만들어 놓은것을 보면 부러워 합니다.

그만큼 모으기는 힘들고 생각한것보다는 많지않으며 지금의 현재 상황에서는 1억을 가지고 할수있는것도 거의 없습니다.

지금까지 전전긍긍을 하면서 힘들게 모으셨다면 이것을 예금에 넣어둘때 이자는 얼마를 받는지 알아보겠습니다.

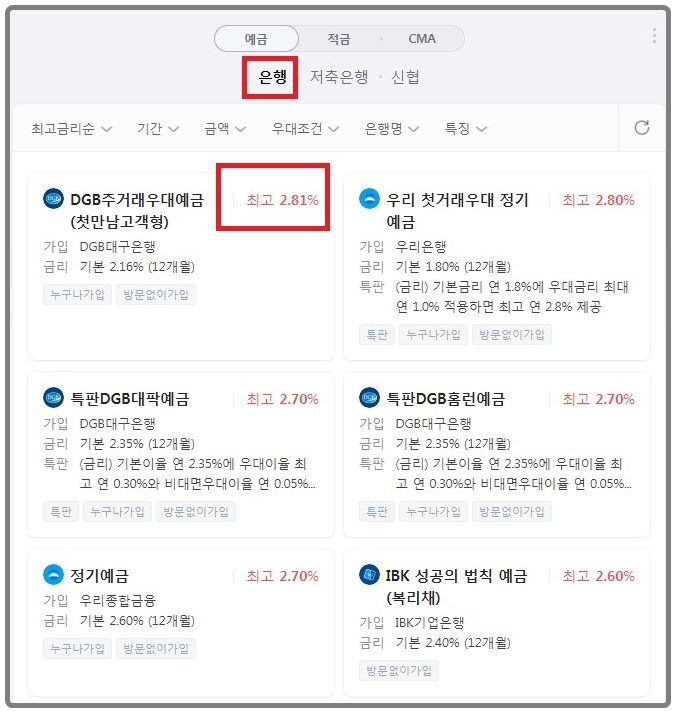

제1금융권 비교

우선 정기예금이라고 검색을 했을때 금리의 순위가 나와있는것을 보면 일반은행의 최고이율은 2.81% 입니다.

이것은 12개월을 기준점으로 잡고 있으며 dgb 주거래우대예금은 이름처럼 최초 거래를 하고 조건을 만족했을때 받아갈수 있는 이자입니다.

여기에 예금 계산기에 정보들을 적어넣고 1년 예금이자를 찾아보니 총 2백 81만원 정도를 받을수가 있습니다.

일반과세를 받을경우 15.4%를 제외하고 실질적으로 본인에게 돌아오는 것은 2백 3십7만7천원 이죠.

한달로 계산을 해보면 대략 19만원 정도로 누군가에게는 한달의 생활비 일수도 있고 밥을 몇번 먹으면 사라지는 금액일수도 있겠네요.

일억이라는 목돈을 넣어두는것 치고는 대가가 조금 낮은것 같기도 하고 어찌보면 아무것도 하지않고 보관만 했는데도 이정도 수준을 받아가는것이 좋아보이기도 합니다.

저축은행

동일한 방법으로 2금융권을 검색해보았습니다. 최대 2.85%를 주고 있는곳은 뱅뱅뱅 회전정기예금 이네요.

예금같은 경우에는 이율에 따라서 움직이기 때문에 계산을 하지 않아도 1금융권 보다 대략 4만원 정도를 더받을수 있다는것을 알수 있습니다.

예금이자 이정도면 적당할까?

제가 즐겨보고 재미있어서 여러번 반복해서 보던 드라마에서는 19xx년대를 배경으로 해서 초창기 주식이 유행을 하지 않았고 은행원으로 나오는 어느 부모님이 하신말씀이 기억에 남습니다.

대략 15%정도의 금리를 주는 상품을 가입해 두었으니 이자도 따박따박 받아서 집부터 사자는 말이 있었죠.

지금하고 비교를 해보면 5배이상의 차이가 나고 그때당시에 1억이라는 금액을 넣어두었다면 그냥 머릿속으로만 계산을 해보아도 1500만원 정도를 받는것이 가능했습니다. 이자만 받아서도 먹고살수가 있었겠죠.

지금은 시대도 많이 변화를 했으며 다른 투자의 방법들이 많이 등장을 해서 굳이 은행에서 판매중인 상품들을 가입할 필요가 없다는 말이 나오는것 같아요.

제가 느끼기에는 그래도 4%이상까지 올려주는것이 좋지 않나 생각되네요.

그럼에도 불구하고

이렇게 낮은수준의 수익을 받아가는데도 불구하고 아직까지도 무조건 예금만 선호를 하시는 분들이 아주 많이 존재합니다.

여러가지 매체들이나 뉴스를 보면 주식이나 기타 투자를 하는 분들의 비중이 늘어났다고는 하지만 정말 중요한 목돈은 안전성이 우수한곳에 보관을 하는것은 어쩔수가 없죠.

여러가지 이유가 있겠지만 저처럼 투자라는 것에 재능이 없거나 항상 손실만 생기는 사람들이나 별로 관심이 없는 경우 지금 가지고 있는것이라도 유지를 하자는 마음이 있다면 당연히 예금이자를 받는것이 좋습니다.

안전성을 위해 분산을 시키기

오늘은 1억 은행이자를 얼마나 받을수 있는지를 찾아보았는데요.

여기서 하나의 팁아닌 팁이 있다면 돈을 굴리실때는 1개의 상품만 가입을 해서 돈을 몽땅 몰아넣어 두시지 마시고 최소 2개이상은 분리를 시켜야 조금더 효율적입니다.

우선 금융사별로 5,000만원까지 법적인 보장을 해주기 때문에 추후에 문제가 생겼을때 보상을 받는것이 쉽고 갑자기 돈을 필요로 해서 해지를 해야할때는 1개에 들어있는 큰금액이 아닌 2가지중 하나만 해약을 하고

나머지는 기존에 방법대로 유지를 해서 조금만더 있으면 수익을 나게 할수있으니 3천만원씩 3곳으로 나누거나 5천만원씩 2곳으로 분산을 시켜두는것이 유리하답니다.

결론

진입장벽이 낮고 아주 간단하게 할수는 있지만 조금더 체계적인 계획을 세우셔야지 끝까지 포기하지않고 유지를 하는것이 가능하죠.

중간에 다른 재테크에 대한 유혹들도 많이 받을수 있으니 앞에서 설명을 드린것처럼 분산을 시키는 방식으로 돈의 유동성 그리고 수익률 마지막으로 안전성까지 고려를 하시면 좋겠네요.

'감성공간T' 카테고리의 다른 글

| 가스라이팅 뜻. 자가진단 테스트. 대처법. (0) | 2021.09.15 |

|---|---|

| 전화 꿈해몽 통화 문자 카톡 꿈풀이 (0) | 2021.09.03 |

| 삼성 갤럭시z 플립3 사전예약 (0) | 2021.08.12 |

| 캐리어 에어컨 as센터 후기 (0) | 2021.07.20 |

| 무선청소기 추천 다이슨v12 내돈내산 후기 (0) | 2021.07.04 |

댓글